IDD-GEDRAGSREGELS

Ons kantoor is gehouden tot het naleven van de IDD-gedragsregels * en deelt u in dit verband volgende informatie mee:

*Vanaf 3 januari 2018 zijn de “IDD–gedragsregels” van kracht. Zij vinden hun wettelijke basis in de wet van 6 december 2018 tot omzetting van richtlijn (EU) 2016/97 van het Europees Parlement en de Raad van 20 januari 2016 betreffende verzekeringsdistributie. Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling. Deze gedragsregels worden door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

1. Door Fidesco aangeboden producten en diensten

1.1 Informatie over begrip verzekeringsbemiddeling

Fidesco biedt diensten van verzekeringsbemiddeling aan, d.w.z. de werkzaamheden die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten of het sluiten van verzekeringsovereenkomsten, dan wel in het assisteren bij het beheer en de uitvoering ervan.

1.2. Nummers van de takken en de titulatuur

21. Levensverzekeringen, niet verbonden met beleggingsfondsen, met uitzondering van bruidsschats- en geboorteverzekeringen.

23. Levens-, bruidsschats- en geboorteverzekeringen in verband met beleggingsfondsen.

26. Kapitalisatieverrichtingen

1.3 Beleid van Fidesco

Informatieplicht

Bij het aanbieden van diensten van verzekeringsbemiddeling leeft Fidesco de richtlijnen van de Belgische financiële wetgeving tot omzetting van de Europese IDD-Richtlijn betreffende verzekeringsdistributie. Via de ‘Kantoorfiche” ontvangt u of krijgt u digitaal toegang tot, voorafgaand aan bovenstaande dienstverlening, een exemplaar van volgende documenten:

- ‘Belangenconflictenbeleid’

- ‘Inducementbeleid’

Dit omvat info omtrent het beleid dat Fidesco hanteert om de belangen van u als klant te bewaren in geval van een belangenconflict en het beleid van Fidesco inzake het verkrijgen van of toekennen van voordelen (inducements) aan andere personen dan de klant.

Daarnaast zal Fidesco een gesprek inplannen om uw financiële situatie en doelstellingen in kaart te brengen teneinde u advies te geven in overeenstemming met deze gegevens.

Ken uw klant

Op basis van dit gesprek peilt Fidesco naar uw financiële situatie en draagkracht, uw spaar- en beleggingsdoelstellingen, uw beleggingshorizon evenals uw ervaring en kennis met beleggingsinstrumenten en verzekeringsproducten. Dit gebeurt via de module “Initialisatie beleggersprofiel” die Fidesco invoert in hun beheerspakket myFaro. Fidesco zal bij haar verzekeringsbemiddelingsdiensten steeds handelen in overeenstemming met uw financiële situatie, beleggingsdoelstellingen, risicotolerantie, tijdshorizon en kennis en ervaring.

Fidesco zal, in het kader van verzekeringsbemiddeling, steeds een geschikte aanbeveling formuleren, rekening houdend met de uitkomst van dit gesprek, op grond waarvan u met kennis van zaken een beslissing kan nemen. U bent bijgevolg niet verplicht om de adviezen en voorstellen van Fidesco op te volgen. Wanneer u wenst af te wijken van het geschikte advies van Fidesco, dan behoudt Fidesco zich het recht voor om de uitvoering van de door u gewenste aankoop/transactie te weigeren.

Aansprakelijkheid

Fidesco zal aan haar dienstverlening de nodige tijd en zorg besteden. Voor zover Fidesco geen persoonlijke fout ten laste kan worden gelegd, draagt zij geen verantwoordelijkheid voor een ongunstige evolutie van de waarde van een verzekeringsproduct ten gevolge van verrichtingen die op uw verzoek werden uitgevoerd op basis van het door Fidesco verleende advies.

Fidesco kan bovendien in geen enkel geval aansprakelijk worden gesteld voor de gevolgen van een onjuist of ongeschikt beleggersprofiel indien u verouderde, onnauwkeurige, onvolledige, onjuiste of bedrieglijke informatie dienaangaande heeft bezorgd.

De aansprakelijkheid van Fidesco tegenover u kan in elk geval enkel aanleiding geven tot schadeloosstelling voor schade die een onmiddellijk en rechtstreeks gevolg is van de eventuele tekortkoming(en) van Fidesco bij de uitvoering van de overeenkomst.

Gedragslijnen SFDR

SFDR of de Verordening betreffende informatieverschaffing over duurzaamheid in de financiële dienstensector (Sustainable Financial Disclosure Regulation) heeft duurzaamheidsrisico’s gedefinieerd als ‘een gebeurtenis of omstandigheid op ecologisch (E), sociaal (S) of governancegebied (G) die een negatief effect kan veroorzaken op de waarde van de belegging (=financieel risico).

De SFDR bepaalt dat financiële adviseurs informatie moeten geven over de duurzaamheidsrisico’s in het advies dat we verstrekken voor verzekeringen met een beleggingscomponent. Zoals bepaald, delen we deze informatie met onze klanten voor zover deze informatie ter beschikking wordt gesteld door de verzekeringsmaatschappij.

Het vergoedingenbeleid van ons kantoor zet niet aan tot het nemen van extra duurzaamheidsrisico’s bij het geven van advies voor verzekeringen met een beleggingscomponent.

Geen overweging van nadelige duurzaamheidseffecten

De SFDR heeft duurzaamheidsfactoren gedefinieerd als “ecologische, sociale en werkgelegenheidszaken, eerbiediging van de mensenrechten en bestrijding van corruptie en van omkoping”.

Het wettelijk kader met betrekking tot duurzaamheidsfactoren en ongunstige effecten van beleggingsbeslissingen op duurzaam-heidsfactoren is momenteel niet volledig en zal de komende maanden en jaren dus evolueren.

Ons kantoor neemt daarom de ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren momenteel niet in aanmerking in haar verzekeringsadvies voor verzekeringen met een beleggingscomponent.

We hechten veel belang aan duurzaamheid en volgen de wetgeving daarom verder op. Naarmate het wettelijk kader verder wordt uitgewerkt en volledige en correcte informatie ter beschikking is, zullen we ons beleid dan ook herzien.

2. Informatie over het belangenconflictbeleid

De “IDD-gedragsregels” leggen ons kantoor op om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe ons kantoor hieraan invulling geeft.

Als tussenpersoon in de financiële sector, streven we ernaar de belangen van onze klanten te dienen op een loyale, billijke en professionele wijze. We handelen dus steeds met de wil onze klanten te dienen in hun eigen belang.

Het is echter reëel dat belangenconflicten kunnen opduiken. Fidesco heeft dan ook, in overeenstemming met de geldende wetgeving, de nodige maatregelen genomen om de belangenconflicten die zouden kunnen ontstaan in het kader van onze activiteit, vast te stellen, te voorkomen en te beheren. Wij willen hiermee ieder belangenconflict voorkomen en onze klanten hierover het best mogelijk in te lichten.

2.1. Wetgevend kader

De IDD–gedragsregels zijn van kracht conform de wet van 6 december 2018 tot omzetting van Richtlijn (EU) 2016/97 van het Europees Parlement en de Raad van 20 januari 2016 betreffende verzekeringsdistributie. Overeenkomstig deze gedragsregels is ons kantoor gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling.

2.2. Welke belangenconflicten?

Met het oog op ons belangenconflictenbeleid heeft ons kantoor in een eerste stap de mogelijke belangenconflicten in ons kantoor geïdentificeerd. Belangenconflicten kunnen zich voordoen (1) tussen ons kantoor (inclusief haar verbonden personen) en een klant of (2) tussen klanten onderling. Het beleid inzake belangenconflicten houdt rekening met de eigen kenmerken van ons kantoor en haar eventuele groepsstructuur. Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij een aanzienlijk risico bestaat dat de belangen van de klant kunnen worden geschaad.

Het gaat om:

- Situaties waarbij winst wordt gemaakt of verlies wordt geleden ten koste van de cliënt;

- Situaties waarbij ons kantoor een ander belang heeft bij het resultaat van de dienst of transactie;

- Situaties met een financiële drijfveer om andere cliënten te laten voorgaan;

- Situaties waarbij dezelfde activiteit als de cliënt wordt uitgeoefend;

- Situaties waarbij ons kantoor een vergoeding ontvangt van een andere persoon dan de cliënt voor de geleverde diensten van verzekeringsbemiddeling;

2.3. Welke maatregelen neemt ons kantoor?

Fidesco neemt een reeks maatregelen om ervoor te zorgen dat het belang van de klant primeert.

Het gaat onder meer om:

- Een aangepast verloningsbeleid.

- Een beleid dat erop toeziet dat de verbonden personen enkel bemiddelen m.b.t. verzekeringsovereenkomsten waarvan zij de essentiële kenmerken kennen en in staat zijn om aan de cliënten toe te lichten;

- Een beleid dat het recht voorbehoudt van ons kantoor om bij ontstentenis van een concrete oplossing voor een specifiek belangenconflict de gevraagde dienstverlening te weigeren met het uitsluitende doel de bescherming van de belangen van de klant;

- Een regeling inzake het ontvangen van voordelen;

- Een beleid dat erop toeziet dat alle informatie die onze verbonden personen verstrekken correct, duidelijk en niet misleidend is. Indien noodzakelijk zal het beleid inzake belangenconflicten van ons kantoor aangepast en/of geactualiseerd worden.

- Fidesco zorgt voor geschikte opleiding van haar betrokken medewerkers zodat zij volledig op de hoogte zijn van hun verantwoordelijkheden en verplichtingen en in staat zijn belangenconflicten op een adequate manier te beheersen.

Het beleid inzake belangenconflicten zal ten gepasten tijde geëvalueerd worden en indien nodig zal het beleid worden geactualiseerd.

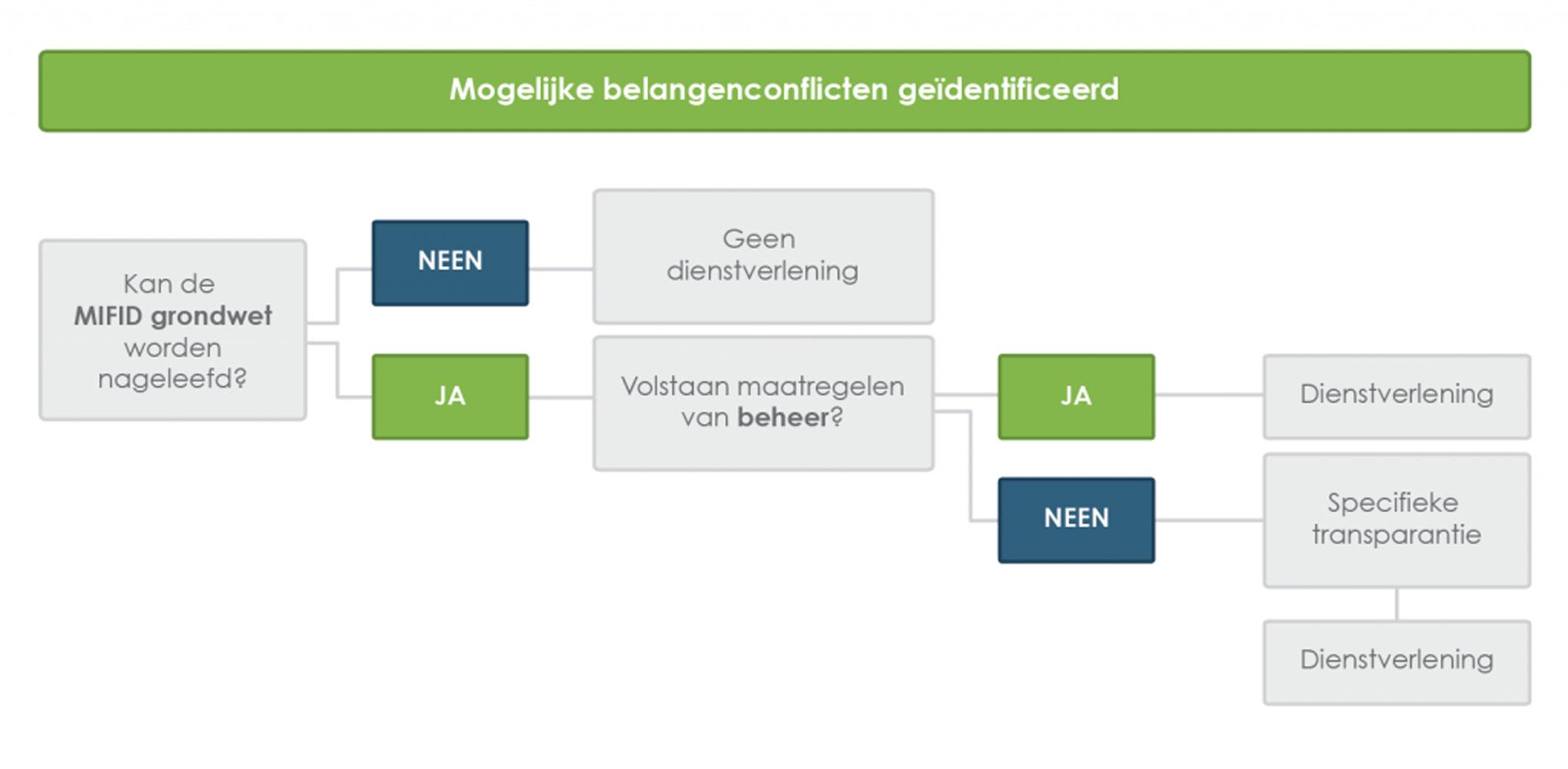

2.4. Wat is de procedure?

2.5. Specifieke transparantie

Wanneer in een concrete situatie onze maatregelen onvoldoende garantie zouden kunnen bieden, zal u geïnformeerd worden door ons kantoor over de algemene aard en/of de bronnen van het belangenconflict, zodat u een weloverwogen beslissing kan nemen. Dit zal op schriftelijke wijze gebeuren op een duurzame drager. U kan steeds met ons contact op nemen voor meer informatie.

Indien het belangenconflict niet kan worden opgelost heeft Fidesco als richtlijn aangenomen om de samenwerking met die klant niet aan te gaan en dit met als enig doel het vrijwaren van de belangen van de klant in kwestie.

2.6. Register van belangenconflicten

Overeenkomstig de toepasselijke wetgeving, houdt Fidesco een register van de reeds ontstane of mogelijke belangenconflicten. Het bijhouden en actualiseren van dat register leidt, indien nodig, tot een update van de lijst van de mogelijke belangenconflicten.

2.7. Register van de evaluaties van de belangenconflicten

Fidesco houdt een register bij van de jaarlijkse evaluaties m.b.t. belangenconflicten en noteert er nieuwe potentiële belangenconflicten.

2.8. Adviesvrijheid

Ons kantoor heeft geen enkele financiële binding en juridische binding met verzekeringsmaatschappijen, banken of andere financiële instellingen. Wij vinden dit een belangrijke voorwaarde om u een objectief advies te kunnen geven.

2.9. Geen zeggenschap

Wij zijn een volledig zelfstandige onderneming. Geen enkele bank, verzekeraar of andere aanbieder van financiële producten heeft een stemrecht of een aandeel in ons kapitaal

3. Vergoeding

Voor onze diensten ontvangen wij in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de kosten/premie die u als klant betaalt. Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor.

In het andere geval ontvangen wij voor onze diensten van bemiddeling een vergoeding van u als klant. In voorkomend geval zal dit deel uitmaken van een afzonderlijke overeenkomst. Voor meer informatie, contacteer ons kantoor om ons inducement beleid te verkrijgen.

4. Toezicht van de FSMA

Ons kantoor is ingeschreven bij de FSMA als makelaar in het register van verzekeringstussenpersonen onder het nummer 0453.499.744. De FSMA kan bereikt worden via volgend adres: FSMA, Congresstraat 12-14, 1000 Brussel, tel.: 02/220 52 11 - fax: 02/220 52 75. www.fsma.be

5. Klachten

Voor al uw vragen en problemen kan u in eerste instantie terecht bij ons kantoor. Wij zijn steeds bereikbaar via telefoon (09 278 78 78) of e-mail (kantoor@fidesco.be). Klachten kunnen ook ingediend worden bij de Ombudsdienst Verzekeringen (www.ombudsman.as), de Meeûssquare 35, 1000 Brussel, tel.: 02/547 58 71 – fax: 02/547 59 75 - info@ombudsman.as. Voor klachten in financiële geschillen kan u ook terecht bij Ombudsfin (www.ombudsfin.be), North Gate II, Koning Albert I-laan 8 bus 2, 1000 Brussel, tel.: 02/545 77 70 - ombudsman@ombudsfin.be.

6. Wijzigingen

Wij behouden ons het recht voor om dit IDD-beleid indien nodig te updaten.

Eventuele wijzigingen zullen aan de gebruikers worden gecommuniceerd.

Laatst bijgewerkte versie: 12/10/2022